団信で生命保険を見なおす!団信を活用して重大な家計リスクに備えよう

意外に知られていない団信のメリット。団信を使って家族を守る優れた仕組みと特徴を解説します。

団体信用生命保険とは?

住宅ローンを借り入れる際は、団体信用生命保険に加入することがほとんどです。これは借入れの条件(融資要件)となっているからで、この生命保険に加入できないと住宅ローンを借りることができません。

この保険は債務者が死亡又は高度障害状態になった場合にローンの残額分の保険金がおりるというもので、この保険金の受取人は債務者やそのご家族ではなく、金融機関となっています。通常の住宅ローンの場合は、この保険があるおかげで、ご家族が家を売却したり、ローンを代わりに支払ったりせずに、そのまま住み続けられるわけです。

この団体信用生命保険が、投資用のマンションローンにも付いています。通常の住宅ローンの場合と同じく債務者が万一の場合には月々のローン返済がなくなり、それまで月々のローンの支払い原資としていた収益がそのまま手元に残ることになります。つまり、ご遺族のその後の生活の不安を軽減してくれる頼もしい資産となります。

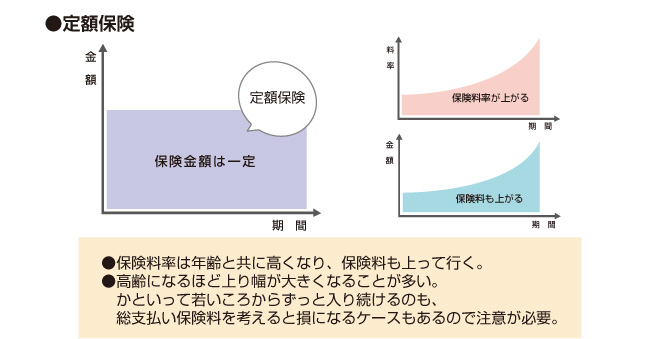

団体信用生命保険の保険料と保険金

投資用マンションローンでもついているこの団体信用生命保険ですが、この保険料はどのようなものでしょうか?

保険金については、団体信用生命保険の性質上、ローンの残債務と同じということになっています。毎月返済額が一定のタイプのローン(元利均等方式)がほとんどですから、下図のように保険金は減ってゆくことになります。

保険料については、年齢に関係なく一定の保険料率となっています。これが団体信用生命保険の凄いところです。

通常の生命保険の場合は、加入年齢が25歳の場合と、55歳の場合であれば、保険料率はびっくりするくらい変わります。しかし、団体信用生命保険では加入年齢に関係なく一定料率ですので、年齢が高い方に有利な仕組みとなっています。

団体信用生命保険の活用のポイント

1.保険を見なおす

投資用マンションローンを組まれる方の中には、保険料が金利に組み込まれているためか、保険の保障を受けられていることを意識しない方もいます。

しかし、既に生命保険に加入しているのであれば、過剰な保険加入となっている可能性があります。

余分な保険を解約すれば、その分だけ保険料を節約できます。

2.必ずご家族に知らせておく

万一の時のために必ず投資用マンションローンに保険が付いていることを伝えておきましょう。

そして、万一の時にはご家族はすぐに金融機関に連絡しましょう。連絡が遅れてしまうと、余計に生じてしまった一部の利息が支払われない場合があります。

3.健康状態によっては加入できないことも

団体信用生命保険も保険ですから、加入時には一定の告知事項があります。

医療保険等に比べると告知事項は少なく、簡単な告知内容となっていますが、ご自身の健康状態によっては加入できないこともありますので、注意が必要です。

まとめ

平均寿命が伸びている現在の日本では、不測の事態に備える保障を用意しつつも、同時にご自身のセカンドライフの生活資金を確保することも考えなければなりません。

団体信用生命保険があるおかげで、自分の将来に備えながら、万一の時の保障にもなるという優れた仕組みをマンション投資を通じて作ることができます。